はじめに

前の記事でも触れましたが、公的年金だけでは老後資金が不足する可能性が高いといわれています。

特に、扶養内でパートをしている主婦の場合、「私の収入では準備なんて無理」と思いがちです。

ですが実際には、月に数千円~1万円程度の積立からでも将来の資産形成は十分に可能です。

ここでは、現役ST(言語聴覚士)として介護施設で10年以上勤務してきた立場から、

「老後にかかる現実的なお金」と「今から無理なくできる準備方法」を4つのステップで整理しました。

ステップ1:家計の棚卸し

老後資金の準備を始める前に欠かせないのが 「家計の見える化」 です。

収入や支出を「なんとなく把握しているつもり」では、老後資金を捻出するのは難しいもの。実際に数字を書き出すことで、無駄や改善ポイントが見えてきます。

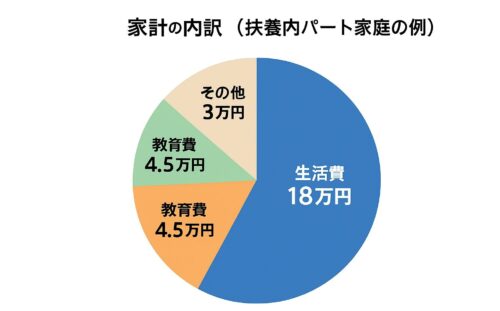

総務省「家計調査」(2025年、勤労者世帯の平均消費支出:28〜30万円)を参考に、

扶養内パート家庭向けに少し抑えた例を作ってみました。

- 生活費:180,000円(約60%)

- 教育費:45,000円(約15%)

- 老後資金積立:45,000円(約15%)

- その他(交際費・娯楽・予備費など):30,000円(約10%)

ステップ2:積立・投資の具体額

家計の全体像をつかんだら、次は 積立や投資を生活に組み込むステップ です。

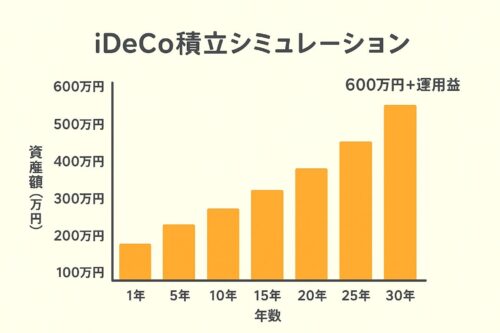

iDeCo(個人型確定拠出年金)

- 月1万円積立 → 30年後に約600万円+運用益(日本年金機構、2025)

- 積立額は全額所得控除対象 → ご主人の所得控除にもつながる

- 運用益も非課税

メリットは「節税効果が大きい」点です。

私の周りでも、夫婦のどちらかが少額でもiDeCoを始めている家庭は多く、老後に向けた安心感が全然違うと感じます。

ただし、注意点もあります。

- 原則60歳まで引き出せない

- 手数料が金融機関によって異なる

👉 長期でコツコツ積み立てる余裕資金をあてるのがベストです。

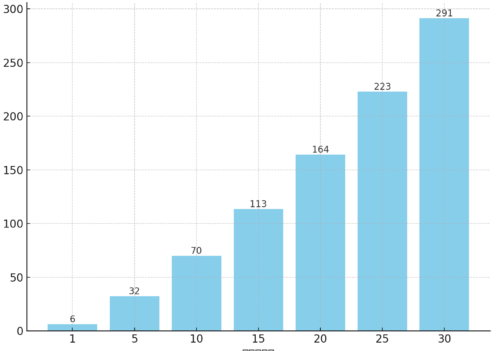

つみたてNISA

- 月5,000円積立 → 年率3%で20年後:約160万円(日本FP協会、2025)

- 運用益が非課税

- 途中で引き出し可能なので教育費や急な支出にも対応

つみたてNISA 積み立てシュミレーション

投資初心者でも始めやすく、「生活費に無理なく続けられるのが強み」です。

私は老後資金用と同時に「教育費の補助」としても考えており、二重の安心材料になっています。

👉 積立額は少なくてもOK。重要なのは「始めること」「続けること」です。

ステップ3:保険・社会保険の活用

保険は老後資金に直結しないように思われますが、無駄を削ることで老後の貯蓄余力を増やせるという意味で大切なポイントです。

- 医療保険💊 → 最低限の入院保障で十分

- 死亡保険⚰️ → 子どもの教育費が必要な期間だけ

- がん保険 🎗→ 公的医療保険で賄えない部分に絞る

また、扶養内パートの場合でも勤務時間や収入によっては 社会保険加入の対象になるケースがあります。

社会保険に入れば、

- 将来の年金額が増える🏦

- 医療保険料も軽減される🏥

といったメリットがあるため、収入ラインの調整も検討する価値があります。

👉 保険料に毎月1万円以上かけている家庭も珍しくありません。保障を見直して浮いた分を積立に回すだけで、30年後には数百万円の差になります。

ステップ4:介護費用・医療費の準備

介護や医療の出費は、老後資金の中でも「見落とされやすいポイント」です。

私が介護施設に勤務していて実感するのは、想定以上に費用がかかるケースが多いということ。

介護施設利用料🏠:月15〜25万円が目安(厚生労働省、2025)

医療費🚑:高齢になるほど通院・薬代が増える

葬儀費用⚱️:全国平均約200万円(日本生命、2025)

実際にご家族が入居相談に来られるとき、「介護にこんなにお金がかかるなんて知らなかった」と驚かれる方が多くいます。

だからこそ、事前にシミュレーションしておくことが最大の備えになります。

👉 詳しくは、介護費用シミュレーション|要介護度別・施設別の費用と年金目安で目安をチェックしてみてください。

さらに、

- 生活費の3〜6か月分を「緊急資金」として確保

- 預貯金と投資をバランスよく配置

が安心のポイントです。介護や医療に備えるための資金も、少しずつの積立が大切です。

チェックリスト

実際の行動を一つずつ確認できるようにしました。

- □ 家計の見直し完了

- □ iDeCo・つみたてNISAを開始

- □ 保険を必要最小限に整理

- □ 老後資金の目標額を設定

- □ 介護・医療費を含めたシミュレーション済み

まとめ

扶養内パートでもできる老後資金準備は、小さな一歩を積み重ねることがポイントです。

- 家計の見える化でスタートラインを確認

- iDeCoやつみたてNISAで少額から積立

- 保険や社会保険を最適化して無駄を減らす

- 介護・医療費も含めて現実的に備える

月1万円の積立でも、30年後には600万円以上に育つ可能性があります。

少額からでも「今日から始める」ことが、未来の安心に直結します。

老後資金の備えは、数字以上に 安心して生きる力 になります。